Služby vzdáleného bankovnictví (RBS) jsou technologie, která umožňuje lidem používat finanční nástroje online. Například směňovat měnu prostřednictvím mobilní aplikace, otevírat vklad na webových stránkách prostřednictvím osobního účtu, platit v obchodě pomocí chytrého telefonu nebo vybírat peníze prostřednictvím terminálu. K tomu již nemusíte chodit na pobočku banky a stát ve frontě.

Tato technologie způsobila revoluci ve finančních technologiích, pomohla bankám přiblížit se svým zákazníkům a lidem spravovat jejich finance na dálku.

V tomto článku vám povím, jak funguje systém vzdáleného bankovnictví. Analyzuji jeho výhody, nevýhody a klíčové trendy pro podnikání v tomto roce.

Úspora času a peněz: jaké jsou výhody DBO pro banky a klienty

Abyste si před 10 lety mohli otevřít vkladový nebo běžný účet pro firmy, museli jste jít na pobočku, stát ve frontě a ručně vyplňovat dokumenty. A banky musely otevřít co nejvíce poboček po celé zemi, aby se přiblížily svým klientům. S rozvojem internetu a online technologií se všechno změnilo.

Výhody pro klienty

Přístup k financím 24 hodin denně, 7 dní v týdnu. Nyní stačí otevřít mobilní aplikaci nebo se přihlásit ke svému osobnímu účtu na webových stránkách, abyste získali přístup ke všem finančním nástrojům – od půjček až po investice.

Ovládání účtu. Můžete sledovat své finanční prostředky online, provádět vklady a půjčky, objednávat si výpisy a ukládat účtenky. Všechny finanční transakce máte pod kontrolou.

Pracujte bez front. Chcete-li požádat o bankovní kartu, otevřít si spořicí účet nebo uzavřít vklad, nemusíte chodit do banky. Můžete to udělat na webových stránkách nebo v aplikaci během několika minut.

Výnosové podmínkyAby banky mohly propojit více klientů s online službami, nabízejí speciální podmínky. Například poskytují sníženou úrokovou sazbu u úvěru, nabízejí vyšší úrokovou sazbu u vkladu, vydávají kartu bez poplatku za služby nebo poskytují zvýšený cashback za nákupy.

Výhody pro banky

Rychlé škálování. Banka již nemusí otevírat pobočky v nových regionech, aby zvýšila počet klientů. Vše lze vyřídit online. Díky tomu firma roste rychleji, působí i v nejodlehlejších regionech Ruska a zároveň snižuje některé své výdaje. Například šetří na nájemném, opravách a poplatcích za energie.

Procesní automatizace. Systémy vzdáleného bankovnictví se postarají o veškerou provozní práci: otevření bankovního účtu, vytvoření hypoteční smlouvy nebo kontrolu úvěrové historie klienta. Manažeři s tím neztrácejí čas.

Snížení chyb při provádění bankovních operací, ke kterým může dojít v důsledku nedbalosti zaměstnance. Například nesprávně zapsal do dokumentů příjmení klienta nebo sérii pasu. Služba DBO automaticky doplní potřebné údaje o klientovi, protože jsou uloženy v systému banky.

Nové propagační kanály bankovní služby. Můžete si posílat push notifikace do telefonu, psát na e-mail nebo do chatu v mobilní aplikaci.

Digitální kancelář. RBO snižují pracovní zátěž manažerů a operátorů. Klienti si mohou na dálku vystavit výpis z účtu nebo požádat o změnu limitu. Není nutné k tomu chodit do kanceláře.

Podvodné útoky a potíže s přístupem: nevýhody vzdáleného bankovnictví

zabezpečeníV roce 2022 podvodníci podle přezkumu Banky Ruska ukradli z účtů 14 miliard rublů. Hlavním důvodem je důvěřivost uživatelů, kteří zločincům sdělují osobní údaje. Například kód z SMS pro bankovní transakci.

Během uplynulého roku podvodníci ukradli z účtů ruských obyvatel více než 14 miliard rublů. Zdroj: Bank of Russia

Technologická bariéra. Někteří lidé mají potíže s ovládnutím bankovních služeb, a proto raději chodí do servisních kanceláří staromódním způsobem. Podle studie analytického centra NAFI zatím mobilní bankovnictví používá pouze 70 % Rusů a online bankovnictví pouze 43 %.

Problémy s přístupem. Pro práci v mobilní aplikaci nebo online bankovnictví potřebujete stabilní připojení k internetu. Pokud síť není k dispozici, finanční nástroje nejsou k dispozici.

| ✅ Výhody | ❌ Potíže |

| Rychlé škálování podnikání |

Dodatečná zátěž pro technickou podporu |

| Automatizace klíčů procesy |

Zvýšené riziko podvodů a kybernetických útoků |

| Snížení počtu chyb při zpracování dokumentů | Nízká úroveň digitální gramotnosti u některých klientů |

| Zvýšená loajalita zákazníků | |

| Další komunikační kanály pro propagaci bankovních služeb |

Typy DBO: pro podnikatele a jednotlivce

Služby vzdáleného bankovnictví jsou rozděleny do dvou oblastí: práce s právnickými a fyzickými osobami. Pro každou z nich finanční instituce vyvíjejí samostatné nástroje a služby.

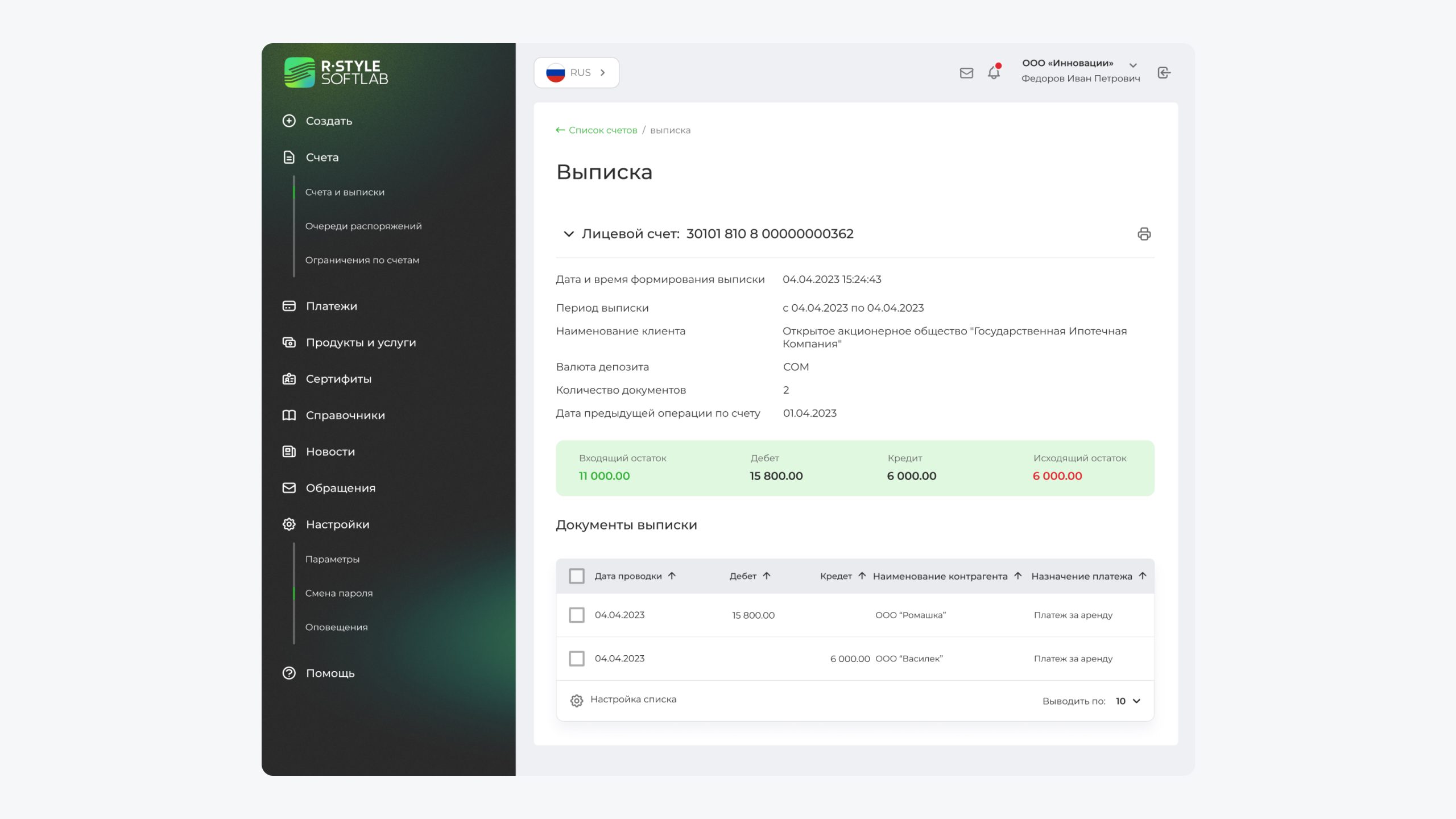

Služby vzdáleného bankovnictví pro právnické osoby (RBS LE). Jde o technologie pro podnikání. Pomáhají podnikatelům spravovat mzdové projekty, spravovat platby a převody, automaticky vypočítávat daně, rychleji procházet měnovou kontrolou a ověřovat bezúhonnost dodavatelů.

Takto vypadá platforma RS-InterBank, která pomáhá bankám spustit kompletní cyklus online služeb

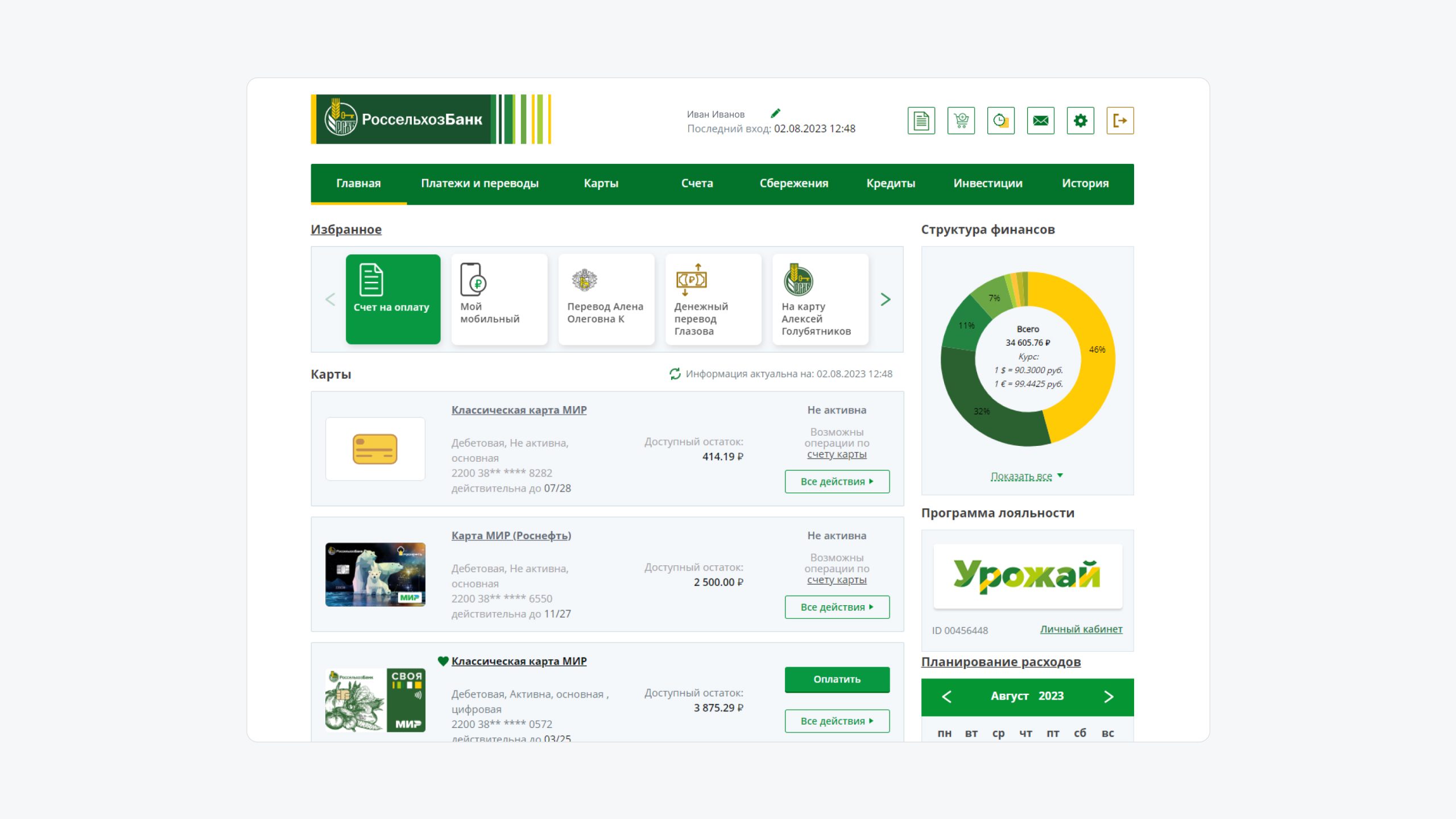

Služby vzdáleného bankovnictví pro jednotlivce (RBS FL). Zejména se jedná o mobilní a internetovou banku pro klienty, ve které mohou spravovat finance, otevírat vklady, investovat a platit účty.

Osobní účet na webových stránkách Rosselkhozbank je jedním z příkladů online systému zákaznických služeb.

Typy systémů vzdáleného bankovnictví

RBO zahrnuje všechny bankovní technologie, které mohou lidé používat, aniž by museli chodit do kanceláře. Obvykle existuje pět oblastí vzdálených služeb.

- Obsluha po telefonu — jeden z prvních typů vzdálené obsluhy. Klient volá do banky, aby provedl operace na účtu. Například převod peněz, blokaci karty nebo vydání nové.

- SMS bankovnictví – umožňuje zákazníkům dostávat informace o všech bankovních transakcích a zůstatcích na účtech prostřednictvím zpráv.

- Bankomaty a terminály pokrýt některé úkoly. Prostřednictvím nich můžete vkládat nebo vybírat hotovost, platit účty a převádět peníze. K tomu nemusíte chodit do kanceláře finanční instituce. Bankomaty jsou v docházkové vzdálenosti: v obchodech poblíž vašeho domova, nákupních centrech a na autobusových zastávkách. V Rusku je jich podle Banki.ru více než 179 tisíc.

- Internetové bankovnictví. Jedná se o osobní účet na webových stránkách banky, kde má klient přístup ke všem finančním nástrojům. Například k otevření makléřského účtu, placení účtů za energie, převodům peněz, investování a udržování zůstatku na kartě.

- Mobilní bankovnictví. Veškeré bankovní služby jsou dostupné prostřednictvím aplikace nainstalované v chytrém telefonu. Uživatel získává všechny stejné možnosti, jaké má k dispozici v osobním účtu na webových stránkách. Můžete si také nechat vyžádat výpis z účtu nebo splatit dluh z úvěru. K dispozici jsou také unikátní funkce. Například můžete zaplatit za nákup v obchodě pomocí QR kódu prostřednictvím aplikace.

V posledních pěti letech počet uživatelů digitálních bankovních služeb v Rusku neustále roste. Například v roce 2018 používalo mobilní bankovnictví pouze 34 % Rusů a v roce 2023 to bylo 70 %, uvádí analytické centrum NAFI.

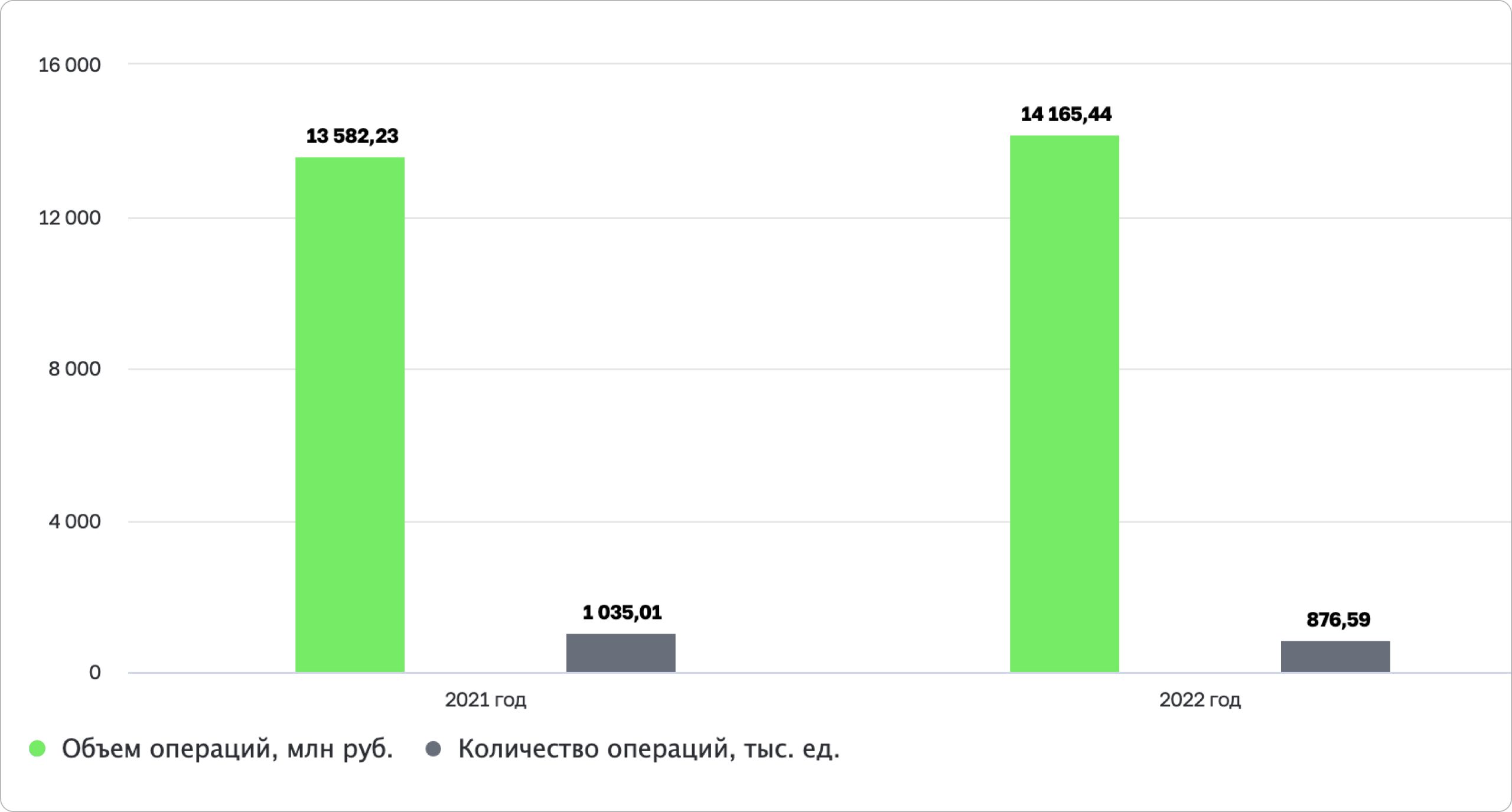

Výsledky interního výzkumu R-Style Softlab

Zákony, které regulují dálkové bankovnictví v Rusku

Ruská centrální banka je zodpovědná za to, aby vše fungovalo v souladu se zákonem. Zároveň neexistuje jediný dokument, který by plně reguloval vzdálené služby ve fintechu. Hlavní požadavky jsou uvedeny v několika legislativních aktech najednou.

- Federální zákon „O základech bankovní činnosti“. Zde jsou stanoveny obecné zásady a standardy pro fungování finančních institucí. Včetně vzdáleného zákaznického servisu.

- Federální zákon „O informacích, informačních technologiích a ochraně informací“. Zákon stanoví pravidla pro zpracování, ukládání a přenos údajů o zákaznících. Například celé jméno, datum narození a telefonní číslo.

- Nařízení Banky Ruska „O organizaci služeb vzdáleného bankovnictví“. Stanovuje klíčové požadavky, podle kterých mohou banky spolupracovat s klienty online.

- Nařízení Banky Ruska ze dne 29.06.2021Č. 762-P — zde jsou základní pravidla pro převody peněz, která finanční instituce dodržují.

- Nařízení Banky Ruska ze dne 29.01.2018 č. 630-P (ve znění pozdějších předpisů ze dne 19.08.2021) – zde naleznete informace o tom, jak si organizovat práci s hotovostí v bankomatech a hotovostních terminálech.

PWA a chatboti s charakterem: klíčové trendy v dálkovém bankovnictví

Vývoj mobilního bankovnictví. Podle NAFI se počet uživatelů mobilního bankovnictví v Rusku v roce 2023 zdvojnásobil. A tento trend nadále roste. V současné době digitální technologie používá více než 80 milionů Rusů.

Vzhledem k neustálé poptávce banky vyvíjejí mobilní aplikace a přidávají nové funkce. Například práci s investicemi, platby pomocí QR kódu, NFC samolepky nebo akceptaci bezkontaktních plateb.

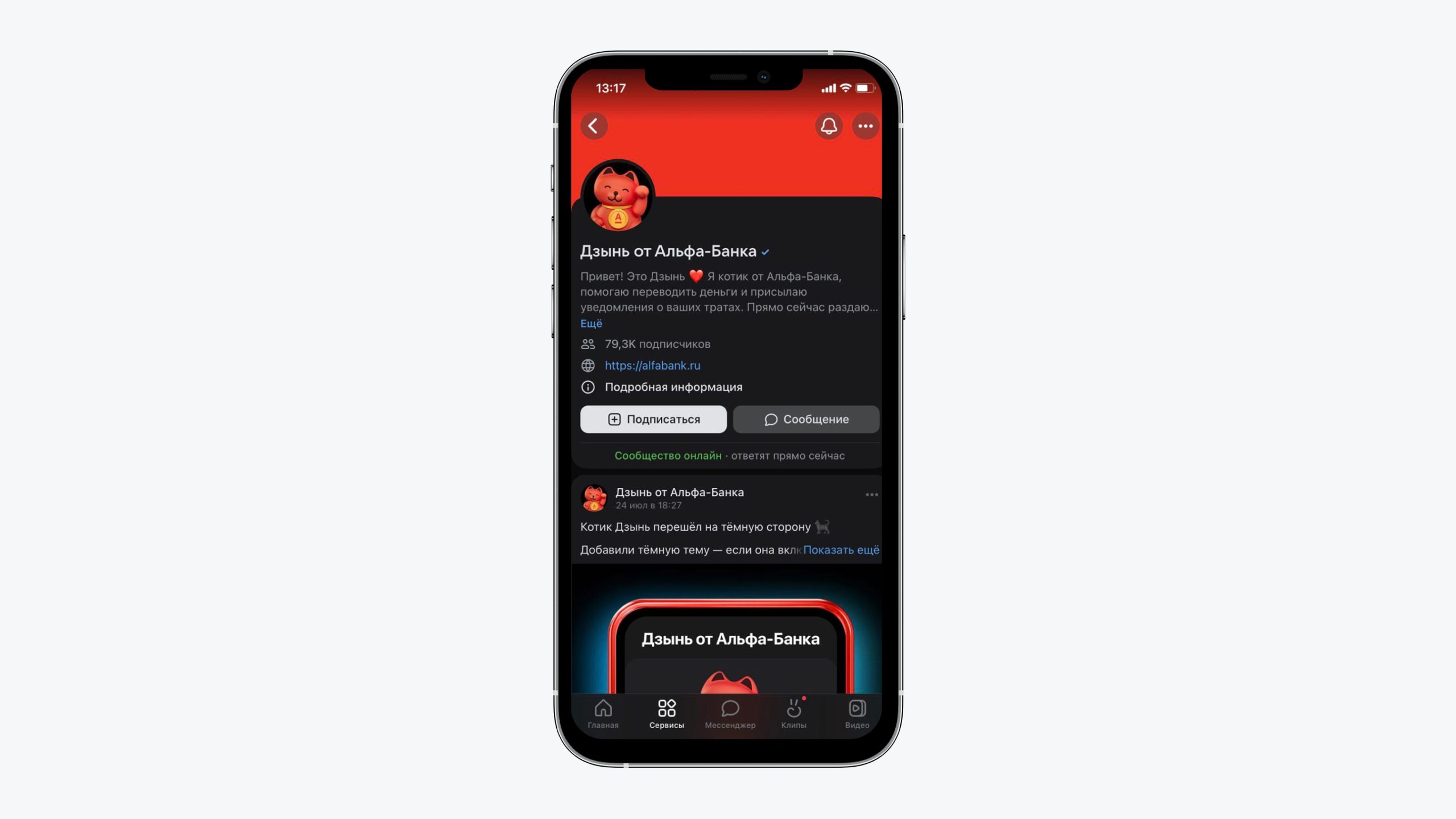

Služba v poslíčcích. Ve snaze obejít sankce začaly banky hledat nové kanály pro práci s klienty. Například v dubnu 2023 spustila Alfa-Bank službu Dzyn založenou na VK. Umožňuje sledovat vaše výdaje a zůstatek a také převádět peníze.

Prostřednictvím „Dzinu“ si klient může zkontrolovat účet nebo převést peníze

Zvýšená bezpečnostní opatření. Aby banky zaručili bezpečnost dat a úspor svých zákazníků, posilují bezpečnostní opatření a vyvíjejí biometrické ověřování. Jedná se o technologii, která umožňuje používat k přihlášení do aplikace jiné metody namísto hesla. Například otisk prstu, skenování obličeje nebo hlasový příkaz.

Vývoj chatbotů. Chatboti již operátorům ulehčili práci s klienty. Řeknou vám, jak převést peníze na účet nebo najít údaje o kartě v aplikaci. Aby byl chatbot lidštější, používají se neuronové sítě.

Například Yandex vyvíjí technologii YandexGPT – Alice se naučila psát texty a nabízet nápady téměř stejně dobře jako člověk, který tématu rozumí.

V budoucnu by společnost mohla integrovat neuronovou síť do chatbota Yandex Bank, aby klienti dostávali humánní odpovědi na své dotazy.

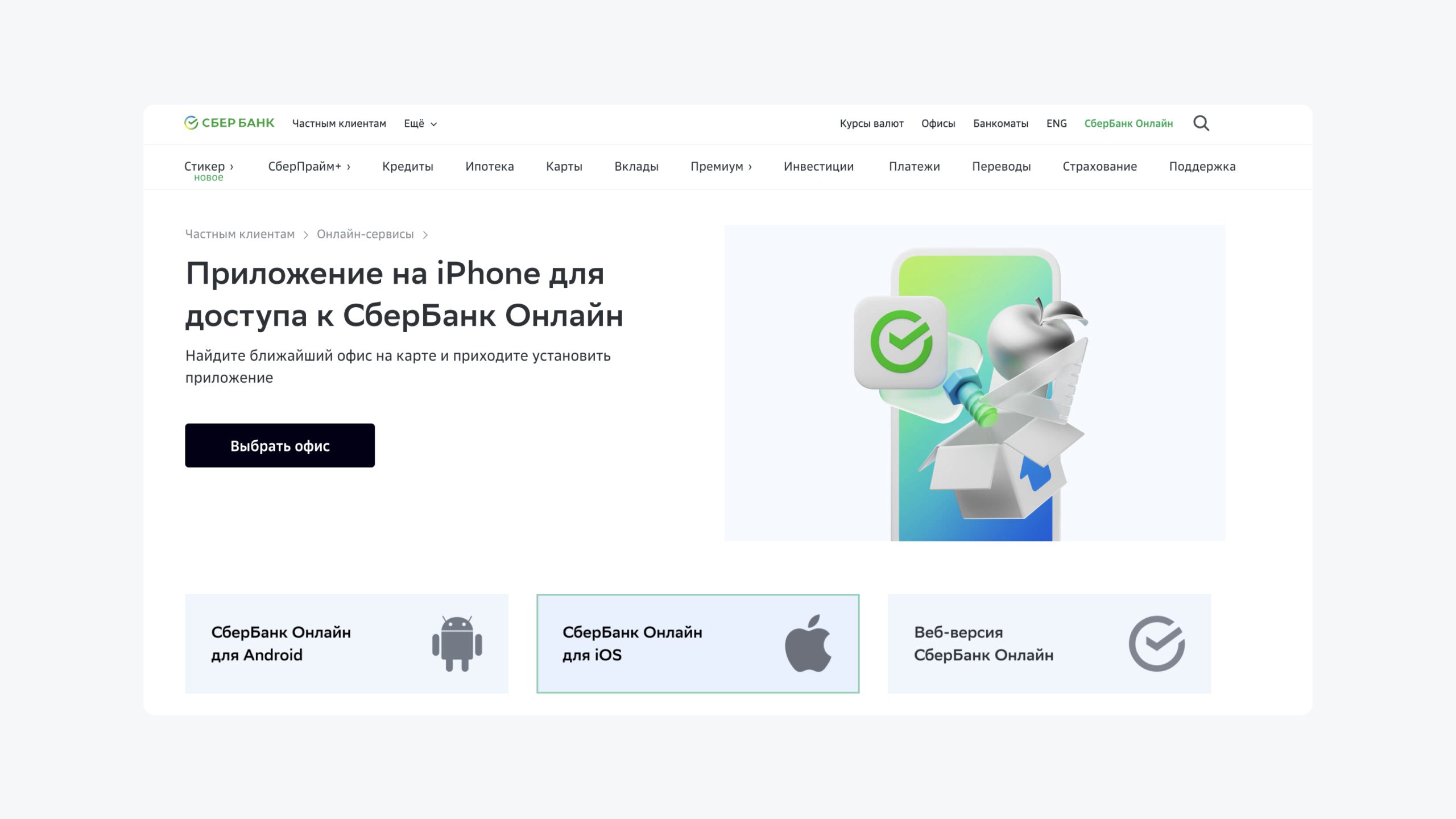

Progresivní webové aplikace (PWA). V roce 2023 z obchodů s aplikacemi zmizely vývojové programy ruských bank. Například RSHB, VTB a Alfa-Bank. Klienti nemohli aktualizovat software ani si jej stáhnout do nového telefonu.

Aby se finanční instituce osamostatnily od App Storu a Google Play, začaly vyvíjet PWA. V podstatě se jedná o online bankovnictví převedené do podoby aplikace, která běží na iOS a Androidu. Zvláštností je, že si ji lze stáhnout z webových stránek banky a nainstalovat do chytrého telefonu.

Sber byl jedním z prvních, kdo začal používat PWA – aplikaci si můžete nainstalovat do iPhonu přímo v bance.

Asistenti s lidským hlasem. Roboti již optimalizují práci v back office, pomáhají s propagací bankovních produktů a podporou klientů. Například v Rosselkhozbank asistent poradí uživateli s úvěrem, navrhne adresu nejbližšího bankomatu nebo obnoví přístup k aplikaci.

Alfa-Bank implementovala analytický systém, který analyzuje práci kontaktního centra a identifikuje emoce zákazníků na základě jejich hlasu.

Prozatím mají uživatelé pocit, jako by s nimi mluvil stroj. Dalším krokem je vdechnout asistentům život, dát jim charakter a pomocí neuronových sítí je učinit lidštějšími.

Nové formy podpory. Klienti mají tendenci řešit některé kritické problémy přímo s bankovním pracovníkem. Například problémy s přijetím platby nebo dotazy ohledně otevřených produktů. Volání na horkou linku se jeví jako nejrychlejší způsob. Proto je důležité, aby banky pracovaly na zákaznické zkušenosti i v tomto komunikačním kanálu.

Přístupné rozhraní. V Rusku je registrováno více než 10 milionů lidí se zdravotním postižením a 41 milionů důchodců. To je čtvrtina ruské populace, pro kterou je obtížné využívat bankovní služby. Vytváření aplikací s inkluzivním designem pomůže bankám zpřístupnit finanční služby a rozšířit jejich zákaznickou základnu.

Architektura mikroservisů. Moderní systémy DBO se skládají ze sady nezávislých služeb, které fungují společně i samostatně. To poskytuje flexibilitu ve vývoji a umožňuje bankám selektivně rozvíjet oblast, která přináší větší zisk. Například samostatně vylepšit službu pro práci se samostatně výdělečně činnými nebo aplikaci pro investice. K tomu není nutné přepisovat a měnit celý systém DBO.

Finanční instituce ve své práci často používají speciální termíny, jejichž význam se může lišit od běžně používaných slov. Například místo známého pojmu „pracovní den“ se používá termín „bankovní den“, který nemusí být pro uživatele vždy srozumitelný, ale umožňuje přesnější popis skutečného provozního režimu konkrétní banky. Pojďme si zjistit, co je bankovní den, jak se liší od pracovního dne a v jakých případech lze tento termín použít.

Co je to pracovní den?

Pracovní den se obvykle chápe jako pracovní doba organizace v daný den. Například v jedné bance může pracovní den začínat v 8 hodin ráno a končit v 18 hodin, zatímco v jiné může začínat pouze v 9 hodin ráno a trvat do 20 hodin. Nebo například ve všední dny může trvat od 00 do 9 hodin, ale před svátky může být zkrácen, a v tomto případě končí v 17 hodin. Každá organizace si samostatně určuje délku každého pracovního dne v souladu se svými zavedenými interními předpisy.

Pracovní dny jsou také stavěny do kontrastu s víkendy a svátky – tedy s těmi, kdy organizace v zásadě nefunguje. Mnoho ruských bank pracuje od pondělí do pátku, ale nepracují v sobotu a neděli, stejně jako o státních svátcích.

Co je to bankovní den?

Bankovní (provozní) den je určité časové období během dne, kdy banka provádí všechny druhy bankovních operací – například připisování, odepisování finančních prostředků, převody mezi účty, konverze měn atd., a také připravuje zprávy. Jinými slovy, tento termín se používá k popisu pouze těch hodin, během kterých banka poskytuje svým klientům zúčtovací a hotovostní služby a provádí různé platební operace.

Během operačního dne se provádějí následující úkony:

- ráno – převod příchozích finančních prostředků na cizí měnu;

- večer – příprava zpráv potvrzujících dodržování norem;

- V ostatních hodinách – obsluha zákaznických účtů, provádění zúčtovacích a hotovostních transakcí a jejich zpracování.

Bankovní a pracovní doba se v některých případech mohou shodovat, nebo ne – záleží na konkrétní organizaci. Například fyzická pobočka banky může být otevřena do 20:00, ale její zaměstnanci přestávají provádět všechny platební transakce v 18:00. To znamená, že bankovní den v konkrétní organizaci již skončil – ačkoli pracovní doba stále probíhá.

Bankovní den v Rusku

Přestože ruská legislativa přímo nedefinuje pojem „bankovní den“, je tento koncept široce používán bankami a dalšími finančními společnostmi. Vzhledem k tomu, že legislativa neupravuje délku bankovního dne a nestanovuje jeho přesné časové limity, musí si každá banka jeho délku stanovit samostatně ve zvláštním nařízení. Chcete-li zjistit konkrétní časové rámce stanovené ve vaší úvěrové instituci, je lepší obrátit se s žádostí na samotnou úvěrovou instituci.

Kdy se používá termín „bankovní den“?

Tento termín se vyskytuje v různých bankovních dokumentech, například ve smlouvách s klienty. Obvykle se tento koncept fyzických osob nedotýká, protože většina služeb, které mají k dispozici, je poskytována nepřetržitě, a to i o víkendech nebo svátcích. Fyzická osoba může například převádět peníze na jiný účet, používat online bankovnictví, platit za nákup kartou nebo vybírat hotovost bez ohledu na denní dobu nebo den v týdnu.

V některých případech však bude takový koncept relevantní nejen pro právnické osoby nebo jednotlivé podnikatele, ale i pro jednotlivce. Například banka může tento termín použít k popisu časového rámce, ve kterém musí být operace dokončena, pro kterou je vyžadována účast zaměstnance banky. K tomu může dojít v následujících situacích:

- otevření nebo uzavření účtu;

- převod finančních prostředků dle bankovních údajů;

- posouzení žádosti o úvěr nebo hypotéku;

- provedení nebo připsání platby na úvěr;

- platba úroků z účtu nebo vkladu;

- odstranění věcných břemen a tak dále.

Pochopení toho, co jsou bankovní dny a jak se počítají, vám pomůže lépe se orientovat ve vašem vztahu s bankou a také se vyhnout hromadění pokut a penále v důsledku

neúmyslná zpoždění, která vznikla v důsledku rozdílu mezi pracovními, bankovními a kalendářními dny.

Výpočet bankovních dnů

Neexistuje jednotný vzorec pro výpočet pracovních dnů, protože každá instituce si stanovuje jejich počet a délku samostatně. Je však možné tento ukazatel vypočítat přibližně. K tomu je třeba od požadovaného období odečíst dny pracovního klidu – tj. svátky a víkendy – a také období, která se v konkrétní bance nepovažují za provozní.

Zkusme si to ukázat na příkladu. Řekněme, že ve smlouvě je uvedeno, že banka potřebuje 30 bankovních nebo provozních dnů k úplnému uzavření účtu. Vzhledem k tomu, že provozní den se nerovná pracovnímu dni ani kalendářnímu dni, již můžeme chápat, že účet ve skutečnosti nebude uzavřen za měsíc, ale o něco později. Ale kdy přesně?

Abyste to mohli přibližně vypočítat, musíte nejprve zjistit od zaměstnanců organizace, které dny jsou pro ně považovány za provozní. Řekněme, že v konkrétní bance jsou provozní všechny všední dny – od pondělí do pátku. V tomto případě chybí víkendy – i když jsou pobočky v tuto dobu otevřené, nebudou v nich prováděny žádné zúčtovací transakce. Výsledkem je, že místo měsíce bude uzavření účtu trvat nejméně 42 kalendářních dnů – to je 30 bankovních dnů + 12 dnů volna. Navíc, pokud jsou v daném měsíci další dny volna – například kvůli státním svátkům – pak se požadovaná doba ještě více prodlouží.

Bankovní den v konkrétní organizaci

V konkrétní organizaci bude za začátek provozního dne považován okamžik, kdy elektronické platební systémy začnou fungovat, a za konec okamžik, kdy přestanou fungovat. Ve většině úvěrových organizací se tak děje mezi 10:00 a 16:00 a pouze ve všední dny, tyto hranice se však mohou v závislosti na konkrétní instituci měnit.

Je také třeba mít na paměti, že některé organizace mohou provádět finanční transakce i o víkendech – například v sobotu. To však není příliš běžná praxe, proto je třeba si přesný harmonogram bankovních období předem ujasnit s pracovníky vaší banky.

Bankovní dny v oblasti zúčtování a hotovostních služeb

Smlouva mezi organizací a jejím klientem obvykle specifikuje konkrétní období, během kterého se strany zavazují provést určité platby. Pokud tak neučiníte včas, existuje riziko pokuty za pozdní platbu nebo jiných materiálních ztrát. Vzhledem k tomu, že toto období se nejčastěji nestanovuje v pracovních dnech, ale v bankovních dnech, jejichž harmonogram se v různých organizacích nemusí shodovat, existuje možnost, že se v určitém okamžiku zmáste a požadovanou platbu včas neprovedete. Nebo naopak včas vložíte finanční prostředky, ale nezohledníte provozní harmonogram, v důsledku čehož budou připsány později, než je nutné.

Aby se tomu zabránilo, je důležité pečlivě sledovat aktuální harmonogram finančních transakcí v konkrétní instituci. Toto by mělo být obzvláště pečlivě sledováno v předvečer svátků nebo víkendů, kdy se může doba pro jakékoli transakce prodloužit, což může v konečném důsledku vést ke zbytečným zpožděním nebo opožděným platbám.

Použití termínu ve smlouvách o dodávkách

Pojem bankovních dnů se také často používá v dodavatelských smlouvách, kde nahrazuje pojem pracovních dnů. V takových případech se používá k přesnějšímu vymezení časového rámce, v němž musí být splněny závazky stran vůči sobě navzájem popsané ve smlouvě. Aby se předešlo nedorozuměním mezi protistranami a nesprávnému výkladu smlouvy, je nutné specifikovat definici bankovního nebo provozního dne relevantního pro strany a také uvést jeho přesnou délku trvání v konkrétní organizaci.

Jaký je rozdíl mezi bankovními dny a pracovními dny?

Jak jsme již uvedli, tyto dva pojmy nejsou navzájem totožné, i když v určitých situacích se mohou shodovat. Liší se od sebe v následujících parametrech:

- TrváníBankovní den se může rovnat pracovnímu dni, ale může být i kratší. Například pobočka banky může pracovat do 18:00, ale její provozní doba končí v 16:00.

- Typ činnostiNěkteré typy činností může společnost vykonávat pouze během provozního dne. Například během provozní doby organizace provádí peněžní transakce a poskytuje finanční služby svým klientům a během pracovní doby se může věnovat všem ostatním typům činností, které nesouvisejí s provozními službami – například práci s dokumenty, konzultace s klienty atd.

- MnožstvíV průměru je v roce více pracovních dnů než bankovních dnů, ale nejedná se o striktní pravidlo, protože každá organizace si může stanovit vlastní počet provozních období.

Při sepisování různých finančních dokumentů je vhodné tyto rozdíly zohlednit a pečlivě zvážit volbu každého použitého termínu – tím se následně zabrání záměně mezi pracovními, bankovními a kalendářními dny.

Výsledky

- Bankovní den je termín, který popisuje konkrétní hodiny v rámci pracovního dne, během nichž finanční instituce provádí různé platební transakce a poskytuje klientům služby vypořádání hotovosti.

- Tento termín je v bankovním sektoru široce používán, ale není zmíněn ani v bankovní, ani v daňové legislativě a nemá zavedenou definici ani jasně definovaný časový rámec. Z tohoto důvodu si každá banka stanovuje vlastní parametry bankovního dne na základě svých potřeb.

- Nejčastěji se tento termín vyskytuje ve finančních smlouvách, dodavatelských smlouvách a dalších bankovních dokumentech a používá se také ve službách správy hotovosti.

- Hranice tohoto časového období se mohou shodovat s pracovním dnem, nebo se nemusí shodovat – to závisí na pravidlech stanovených v konkrétní organizaci. V každém případě je důležité si uvědomit, že bankovní, pracovní a kalendářní den jsou různé pojmy, které nejsou navzájem totožné.